반갑습니다. 세상 모든 주식입니다. ㅎㅎ제가 이 블로를 만든 이유는 주식 경험이 적은 사람(나포함)에게 세상이 어떻게 돌아가는지와 다양한 종목을 알려주며 생각의 폭을 넓혀주고 싶었기 때문입니다. 또한 주식을 통해 그와 관련된 지식을 공유하고 싶습니다.

오늘의 종목은 expi입니. expi는 클라우드 네트워크를 통해 부동산을 더 잘 팔 수 있도록 도와주고 그에 따라 나오는 수수료를 가지고 매출을 올리는 회사입니다. 그밖에도 메타버스 사업도 진행 중입니다. 오픈도어나 레드핀 오퍼 패드, 질로우 같은 회사들보다는 인지도가 떨어질지 몰라도 회사의 건전성면에서는 뒤지지 않는 회사입니다. 그렇다면 이제부터 expi에 대한 장단점을 소개해보겠습니다.

EXPI의 장점

첫째로, expi는 협회비만 내면 가입이 될 정도로 접근성이 좋습니다. 질로우같은 다른 회사는 직접 그 회사의 직원이 돼야 되므로 절차나 규제가 있는 반면에 expi는 join의 개념으로 협회비만 내면 expi의 부동산 중개인으로 활동하게 될 수 있습니다. 이는 expi와 함께하는 사람들을 증가시키는 요인으로 작용합니다.

둘째로, expi는 부동산 매매에 대한 홍보자료를 손쉽게 만들도록 도와줍니다. expi marketing center에 들어가면 홍보자료 틀이 이미 다 만들어져 있고, 명함 같은 것도 쉽게 만들도록 도와줍니다. 즉, 직접 홍보자료 만들기 위해 하나하나 작업을 하며 시간을 낭비할 필요를 줄어드는 것입니다. 말 그대로 expi가 손가는 일을 대신해주는 것입니다.

셋째로, 퀘스트 성공시에 자사 주식을 제공함으로써 expi에 대해 연대감과 책임감을 갖도록 도와줍니다. 밑에 보면 다양한 퀘스트가 있습니다. 에이전트 입장에서는 돈 한 푼이라도 아끼고 싶어서 플랫폼을 옮기기도 합니다. 그러나 이렇게 자기가 수익을 낸 부분에서 돌려받을 수 있는 구조가 된다면 expi를 떠나는 것을 막을 수 있습니다.

심지어 1년마다 특정한 목표를 달성하면 16000달러의 주식을 받게 됩니다. 그리고 다른 에이전트를 expi로 설득해 데려오게 되면 초청된 에이전트의 판매 수익의 일부분을 초청한 에이전트에게 주게 되어, expi의 에이전트 숫자들을 점점 늘려나갈 수 있습니다.

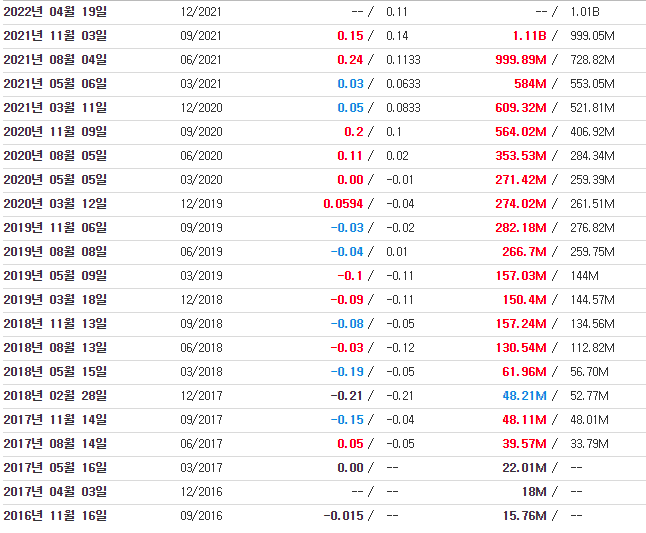

넷째로 꾸준히 증가하는 수익입니다. 매년 엄청난 성장률을 보여주고 있으며 2019년을 기점으로 흑자전환을 했습니다. 또한, 2021년 11월 3일에는 분기 매출 10억달러 클럽에 가입했습니다. 앞으로 expi는 안정적인 수익을 낼 것으로 기대되고, 그 돈을 바탕으로 큰 규모는 아니지만 배당도 시작했습니다.

개인적으로 expi같은 주식들은 배당을 하기보다 사업에 도움이 되는 회사를 인수해서 시너지를 만들어나가는 것이 낫다고 보기는 합니다. 그렇지만 배당은 배당을 줄 정도로 주주를 생각하고 있다는 것을 보여주는 지표가 아닐까 싶습니다.

다섯 번째로, 아이 바잉(ibuying) 시장과 다르게 직접 중개인을 통해 집을 팔고 수수료를 떼 가는 구조로 미래 전망에 대한 불투명이 적으며, 전 세계로 확장 가능성이 넘쳐난다고 생각합니다.

전 세계 6개국에 67000명의 에이전트를 확보했으며 이 숫자는 지속적으로 늘어나고 있습니다. 매년 진출하는 나라도 늘어날 만큼 이 회사의 확장성을 기대해봐도 될 거 같습니다.

이 밖에 메타버스에도 발을 걸치고 있습니다. virbela라는 플랫폼으로 재택근무하는 사람들이나 학생들을 위해서 가상 사무실을 지원하고 있습니다.

아직 많은 매출은 나고 있지않지만 미래에는 많이 쓰이지 않을까라고 생각하지만 아직까지는 잘 모르겠습니다. 1년에 한 번 엑스포 같은 것을 하는데 매년 참여 인구가 늘어나는 걸 보면 잘 성장하고 있다고 생각합니다.

단점이 뭐야

가장 큰 단점은 위에서 설명한 퀘스트를 통한 주식보상에 따른 주가 희석입니다. 미래에 이 규모가 얼마나 될지는 모르겠지만 에이전트 수가 많아지고 이에 따른 총 주식 보상량이 커지게 되면 얼마나 희석될지 측정하기 어렵습니다. 회사 자료에서 측정한 자료가 있으면 안심하고 투자하겠지만 아쉽게도 그런 자료를 찾지 못했습니다.

제 생각에는 이러한 미친듯한 실적에도 전 고점을 회복 못하는 이유가 이러한 주가희석으로 인한 투자심리 위축이 있을 것이라고 생각합니다.

부채율도 200이 넘어달정도로 건실한 회사이므로 이 밖에 다른 단점이 없을 정도로 너무나 완벽한 회사입니다.

이 회사 사야되나?

스톡옵션을 너무 뿌린다는 점에서 저는 꺼려지지만 너무나도 고성장을 하고 있는 흑자회사이기 때문에 고민을 해볼 것 같습니다. 그리고 금리인상 때 부동산 시장이 죽어버린다면 부동산 매매로 인한 수수료 수익이 줄어들 가능성이 있으니 이 점 유의하시기 바랍니다.

'주식 > 주식' 카테고리의 다른 글

| NRGU(너구리)와 3배 레버러지 그리고 음의복리 (0) | 2021.11.17 |

|---|---|

| EXPE(익스피디아) , 전 세계 여행플랫폼을 먹어버린 회사 (0) | 2021.11.16 |

| BST, 블랙록이 보증하는 배당+QQQ (0) | 2021.11.14 |

| 내가 보는 주식 유튜버 추천 (3) | 2021.11.13 |

| 석유와 석유주에 대한 나의 생각 (1) | 2021.11.11 |