CHEGG란

지금 우리나라 대학생에게는 낯설 수도 있는 회사입니다. 몇몇 학생은 알 수도 있겠지만 아직 우리나라에서는 엄청 유명하다 그 정도는 아닙니다. 하지만 미국 대학생에게 체그의 존재는 아마존, 구글에 버금가지 않을까라는 생각이 듭니다.

처음에는 대학생들에게 교과서 대여서비스 정도로 시작했지만 지금은 대학생들의 멘토 같은 때로는 온라인 교수 같은 존재라고 볼 수 있겠습니다. 코로나로 인해 학교들이 문을 닫으면서 수혜를 본 대표적인 종목이기도 합니다. 그렇다 보니 다른 코로나 종목처럼(ex zoom) 고점 대비 하락한 상태입니다. 52주 최고점이 115달러인걸 보면 고점 대비 73프로 떨어진 상황입니다.

월 14.95달러에 제공하는 체그 스터디(Chegg Study) 서비스가 주요 서비스인 체그는 올해 매출의 6배 정도로 평가받고 있습니다. 그 경쟁사인 Coursera는 올해 매출의 12배에 거래되고 있습니다. Nerdy 는 올해 매출의 10배에 달합니다. 그런데 아무리 coursera랑 nerdy가 체그보다 매출 성장률이 좋다고 하더라도 체그의 인지도는 이 둘보다 훨신 높습니다.

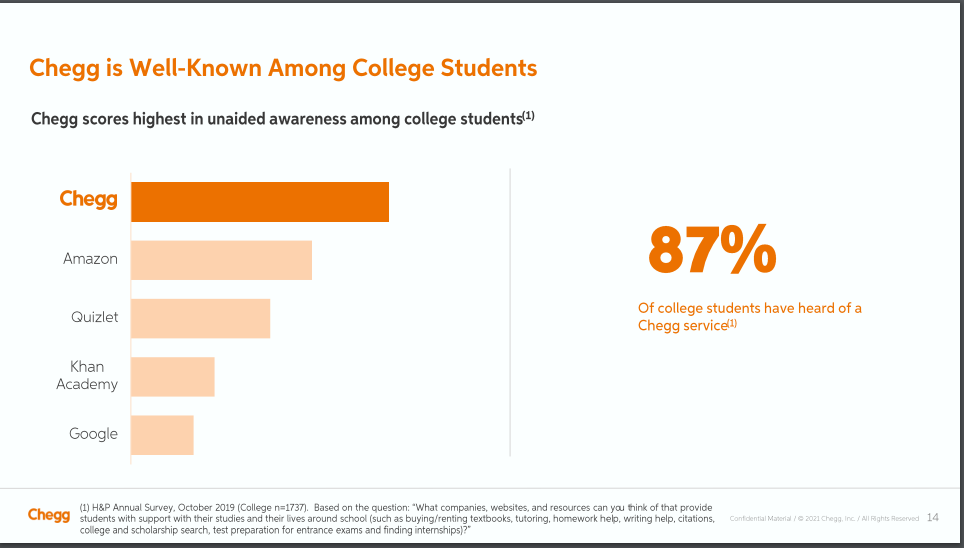

미국 학생들 사이에서 체그의 인지도는 아마존, 구글보다 높습니다. 체그는 잠재 이용 고객이 1억200만명으로 평가하고 있습니다. 때문에 아직 시장 침투율이 6.5%(660만명)밖에 안 된다고 보고 있다. 특히 영어권 국가가 아닌 지역에서 체그를 교재로 쓸 수 있는 잠재 이용자가 4800만명이나 있다고 추정한다. 그러니까 아직 내 개인적으로는 체그의 잠재력을 높게 평가한다.

코로나 전까지 포함해서 평균 성장률이 38프로 되는 회사이고 구독자 증가율도 그래프를 보면 알겠지만 빠르게 성장하고 있는 회사이다. 또한 체그같은 회사는 이미 콘텐츠를 풍부하게 가지고 있는 회사기 때문에 나중에 추가적인 비용이 들지 않는다. 이것이 소프트웨어를 기반으로 한 회사의 장점이다. 이런 회사는 순이익률은 나중에 보고 구독자와 매출성장률을 보는 것이 맞다. 그리고 개인적으로 시장의 선두주자로 서있는 체그를 주의 깊게 보고 있었다.

Chegg의 붕괴

chegg가 붕괴했다.

체그 주식이 하루 만에 50프로가 빠졌다. 왜 이런 일이 발생했을까? 답은 4분기 가이던스와 회사의 발언이었다.

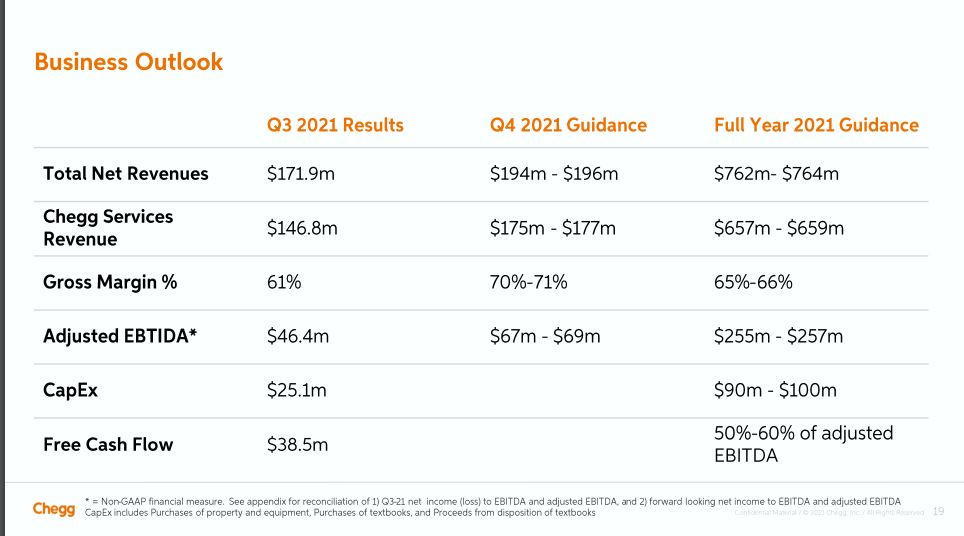

일단 가이던스부터 보자. 회사 3분기 어닝 프레젠테이션에 의하면 4분기 가이던스가 194에서 196을 예상하고 있다. 하지만 인베스팅에서 애널리스트가 분석한 예측치를 보면 199m이라 돼있는데 얼마 전까지 250m 가까이 되었었다. 미국이 체그 3분기 어닝 발표할 때는 3분기에는 여름방학이 껴있기 때문에 매출이 낮게 잡힌다고 해도 4분기에 성장률이 낮게 잡힌다는 건 애널리스트에게 매우 큰 충격이었을 것이다. 그리고 CEO의 발언이 문제였다. 좀 내용을 요약하자면 미국에서 백신을 맞고 이제 학교로 돌아와야하는데 돌아오지 않고, 굳이 많이 공부하지 않아도 지금 인력난인 상황이라 학구열이 낮아져서 체그 매출이 당분간 불투명하다고 발언했습니다. 이를 통해 애널리스트의 목표주가는 추풍낙엽처럼 떨어지게 되었습니다.

9월 말, 우리는 교육산업이 일시적이라고 생각하는 침체를 겪고 있다는 것이 분명해졌습니다. 이러한 산업 전반의 역학 관계는 예상하지 못한 것이며 COVID-19 전염병의 직접적인 결과입니다. 변형의 조합, 고용 기회 증가 피로와 함께 보상으로 인해 이번 학기에 예상보다 훨씬 적은 수의 등록이 이루어졌습니다. 그리고 등록한 학생들은 점점 덜 엄격한 수업을 듣고 더 낮은 등급의 과제를 받고 있습니다. 우리는 이것이 팬데믹 이후 영향으로 Chegg의 CEO인 Dan Rosensweig는 어닝 콜에서 애널리스트들에게 이렇게 말했습니다.

중립으로 내린 애널리스트도 많았고, 38달러까지 목표주가가 떨어졌습니다. 그리고 Chegg의 이사회는 시장의 부정적인 반응을 예상하여 회사가 추가로 5억 달러 상당의 주식을 다시 사도록 승인했습니다. 체그는 이 현상을 일시적이라고 보고 있지만 애널리스트는 그렇지 않은 듯합니다.

총부채비율이 100프로가 넘어가기는 하지만 이미 흑자를 내고 있는 회사고, 플랫폼과 인지도가 있는 회사인데 망할 거라고 생각하지 않습니다. 혹여나 사람들이 100 퍼 넘었다고 망한다는 사람이 있는데 애플이 부채율이 199 퍼입니다. 200 퍼 300 퍼 넘는 기업도 많고, 가장 중요한 건 단기부채비율입니다.

단기부채비율이 높으면 진짜 망할 수도 있지만 장기부채비율은 충분히 갚을 능력이 되는 회사입니다.

RSI가 17이다. 누가 보면 회사 망한 줄 알겠다.

"We don't really see moves like this in our coverage. So what I would say is that this company has historically been extremely consistent, is very well-run and is helping the world achieve the mission from learning to earning. Our view is that this [sell-off] is overdone, " said Jefferies analyst Brent Thill on Yahoo Finance Live.

우리는 우리의 보도에서 이와 같은 움직임을 실제로 보지 못했습니다. 따라서 내가 말하고 싶은 것은 이 회사가 역사적으로 매우 일관되고 매우 잘 운영되었으며 세계가 학습에서 수익에 이르는 임무를 달성하도록 돕고 있다는 것입니다. 우리의 견해는 이 [매각]이 지나치다고 생각합니다."라고 Yahoo Finance Live의 Jefferies 분석가인 Brent Thill이 말했습니다.

필자인 나도 이 같은 견해에 동의한다.

마치며

코로나 수혜로 돈 번 기업들이 조정을 받고 있다. 하지만 코로나 전에도 큰 성장률을 보여줬고, 체그는 ZOOM처럼 코로나 끝난다고 구독자가 줄지 않을 것이다. 일단 가장 큰 이유는 체그는 학생들이 모르는 걸 가르쳐주는 서비스이기 때문이다. 코로나 끝난다고 사람들의 질문이 줄어들까? 나는 코로나로 인해 학교를 가게 되고 코로나 상황으로 인한 학구열 감소가 해결된다면 더 필요해지지 않을까라는 낙관적인 예측을 합니다. 그리고 그렇지 않더라도 현 주가는 말이 안 된다고 생각합니다. 요즘 진짜 말도 안 되는 일들이 일어나고 있다.

Zoom처럼 이 주식이 더 떨어지게 될 수도 있으니 내 말을 무조건적으로 듣는 건 옳지 않습니다. 매수 매도는 개인의 책임입니다.

댓글로 부족한 부분 있으면 점검해주시면 감사하겠습니다.

'주식 > 주식' 카테고리의 다른 글

| 내가 보는 주식 유튜버 추천 (3) | 2021.11.13 |

|---|---|

| 석유와 석유주에 대한 나의 생각 (1) | 2021.11.11 |

| OCGN, 인도백신 코백신(COVAXIN)의 유일한 북미 파이프라인 (0) | 2021.11.09 |

| 수소차와 수소경제에 대한 나의 생각 (0) | 2021.11.08 |

| PGNY stock, Pionier of infertile insurance(프로지니, 불임 보험의 선구자) (0) | 2021.11.06 |