몇 년 만에 다시 쓰는 주식 분석이네요 아직 부족하지만 그동안 조금씩 배워왔던 걸 활용해서 글로 천천히 남겨보려고 합니다.

다시 돌아온 주식 블로그 1편은 선진입니다. 1편에서는 지금 선진이 왜 순이익이 급증하고 있는지에 대해서 설명할 예정이고, 2편에서는 어떤 리스크를 가지고 있는지에 대해서 설명해보려고 합니다.

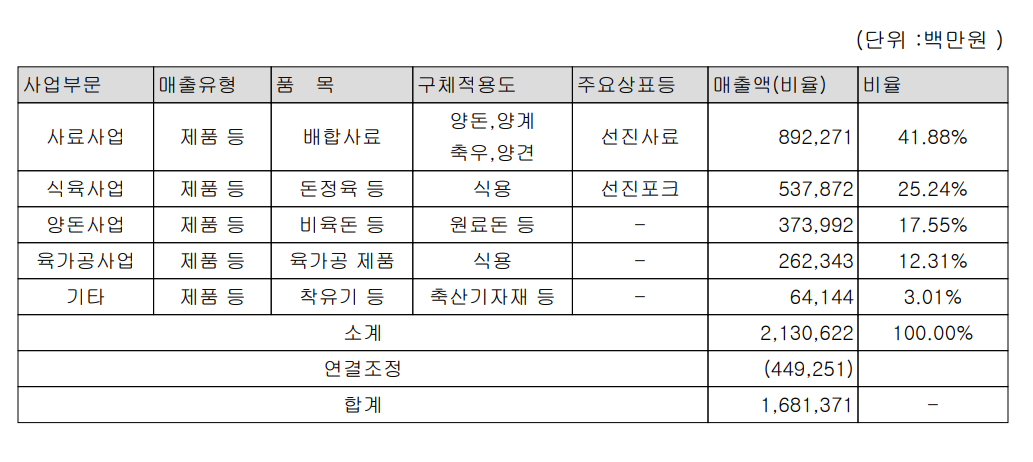

선진은 알다시피 돼지고기를 파는 회사입니다. 선진의 사업 부문은 크게 다섯 가지로 사료와 식육, 양돈, 육가공, 축산기자재와 같은 기타 사업으로 분류가 가능합니다. 특히 사료 부분이 꿀꿀이 선진의 캐시카우로 꿀꿀이가 돈이 안될 때 든든한 돈줄역할을 해왔습니다. 1분기 실적을 보면 알겠지만 매출 기준으로 41퍼센트 가까이가 사료사업 매출이고, 나머지 육류 매출 비중이 50프로가 넘어가지만 사료부문의 영업이익이 전체 영업이익의 75퍼센트를 차지하는 것을 알 수 있습니다.

2분기 기준 선진의 매출은 4630으로 전년 4147억으로 10프로이상 증가하였고, 순이익은 81억에서 435.81억으로 5배 이상 증가하였습니다. 아직 2분기 사업보고서가 나오지 않아서 세부적인 정보는 나와야지 알 것 같긴 합니다. 그래서 일단 1분기 사업보고서와 2분기하고 3분기의 원자재와 육류 가격 추이를 가지고 써보려고 합니다.

첫 번째 매출과 순이익 급증 원인은 원자재가격의 감소입니다.

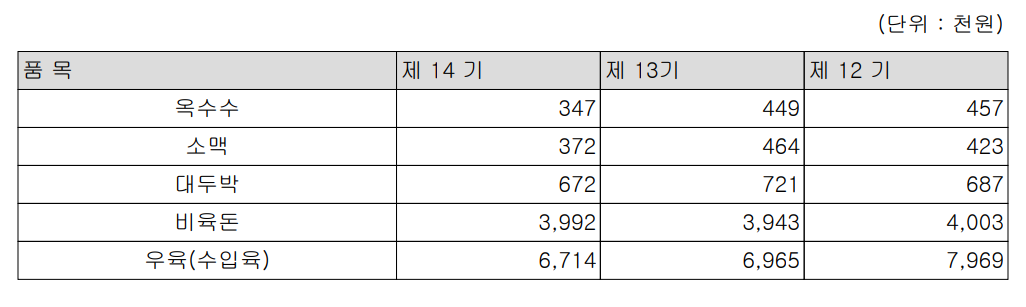

선진의 효자사업부문인 배합사료 사업부문은 옥수수, 소맥, 대두박 등 수입 곡물이기 때문에 수입 곡물의 가격이 사료사업에 큰 영향을 끼칠 수밖에 없습니다. 그러나 옥수수, 소맥, 대두 가격 모두 지금 풍년이기에 가격이 역사적인 저점이라고 부를만한 가격까지 거의 도달하게 되었습니다. 거의 반토막난 상황입니다. 그렇기에 사료부문에서 영업이익이 폭발적으로 증가하고 있습니다. 예시로 미국 옥수수 선물만 가져오긴 했는데 다른 곡물도 비슷한 가격 그래프를 보여주고 있습니다

밑의 표들을 보면 알겠지만 실제로 수입하는 원자재의 가격이 줄었고, 2024년과 비교해서 사료부문의 영업이익이 크게 늘었습니다.

둘째로 실적 상승요인은 돼지고기 가격상승입니다.

8월 6일 기준 돼지고기 도매가가 전년대비 27퍼센트가 올랐고, 3분기에 원래 돼지고기 가격이 보통 떨어지는데도 불구하고 이번 3분기는 계속 오르고 있습니다. 실제로 회계처리를 할 때 3분기에 가격이 떨어질 것을 예측해서 회계처리를 하는데 실제로 3분기에 돼지가격이 계속 오르고 있고, 소비쿠폰이 3분기에 사용된 것을 고려하면 육류 부분 수익이 크게 늘어날 가능성이 있습니다.

실제로 돼지고기 가격이 유의미하게 상승한 덕분에 2024년 적자였던 육류 부문이 흑자로 돌아섰고, 선진 영업이익에 크게 기여를 하고 있고, 3분기에 더 기여를 할 것으로 보여집니다.

http://www.pigpeople.net/mobile/article.html?no=17549

[돼지와사람] [전광판] '25년 33주차(8.10-12) 평균 도매가격 6,861원...전주대비 2.8%, 전년동기대비 27.0

[전광판을 통해 한돈산업 관련 월별 일별 주요 정보와 단신을 한눈에 볼 수 있습니다. -돼지와사람] ◆이달의 주요 행사 및 일정 8.13일 무계바이오 액상비료 수출 기념 선적식(10:30~12:00, 무계바이

www.pigpeople.net

세 번째로 돼지농가 감소입니다.

저도 젊은이긴한데 요즘 젊은이들이 축사사업을 물려받는 걸 꺼리고 있습니다. 소고기처럼 손익이 안 맞아서 축사를 폐지하는 경우도 있겠지만 돼지고기처럼 가격이 올라도 축사를 운영하는 사람들이 고령화되면서 운영하지 못하게 되는 경우가 많아지고 있습니다. 한돈의 수요는 계속해서 증가하고 있는데, 공급이 줄어드니 장기적 가격상승으로 이어질 가능성이 있습니다. 물론 돼지고기 사육량이 얼마나 늘어나는지는 계속 체크해야 되는 부분이긴 합니다. 생산성이 증가되면서 돼지농장 감소로 인해 모돈숫자가 감소하였으나 총 사육 마릿수는 유지되고 있긴 하나 장기적으로 공급감소가 날 것이라고 생각합니다.

또한 최근 폭염으로 인해 꿀꿀이들이 폐사하는 정도가 중앙재난안전 상황실애 따르면 7월 27일 기준으로 폭염에 의한 돼지 폐사 신고두수가 잠정 5만 1,372마리(5.20~7.27)라고 밝혔습니다. 이는 전년 동기 1만 2,563마리보다 4.1배나 많은 양입니다. 이는 돼지고기값 상승에 영향을 주고 있습니다.

http://www.pigpeople.net/news/article.html?no=16425

[돼지와사람] 7년간 없어진 돼지농장 800호, 어느 지역이 많이?

통계청이 최근 발표한 '2024년 4분기(12월 1일 기준) 가축동향조사' 결과에 따르면 전년동기대비 돼지 총 사육두수뿐만 아니라 모돈숫자, 돼지농장수 모두 눈에 띄게 감소한 것으로 나타났습니다(

www.pigpeople.net

http://www.pigpeople.net/news/article.html?no=17527

[돼지와사람] [속보] 폭염 돼지 폐사 신고두수 6만두 넘었다

폭염에 의한 돼지 폐사두수가 멈추지 않고 있습니다. 결국 6만두를 넘어섰습니다. 역대 최고 기록입니다. 1일 중앙재난안전 상황실에 따르면 지난 30일 누적 기준(5.20~7.30.)으로 농업정책보험금융

www.pigpeople.net

다만 수입량이 역대 최대를 찍으면서 소비쿠폰 전까지 돼지고기 재고량이 늘어나고 있어 리스크가 있는데 이는 리스크에 대해서 설명하는 2편에서 설명하기로 하고, 소비쿠폰으로 인해 재고량 감소가 어느 정도 일어날 것이라 보고 있습니다. 추가적으로 돼지고기 가격이 오르지 않고 이 가격을 유지만 해도 충분히 매력적이라고 생각합니다.

네 번째로 환율입니다.

돼지고기와 비료 사업이 원자재를 수입을 하다 보니 환율이 수익에 크게 영향을 끼치게 됩니다. 실제로 사업보고서에서도 환리스크를 대표리스크로 다루고 있고, 환율변동에 따른 손익을 보여주고 있습니다. 그러나 트럼프가 약달러를 원하고 있기 때문에 강달러가 되면 계속해서 위협을 가할 것이고, 약달러가 지속되도록 할 것으로 보고 있기 때문입니다.

만약 환율이 오르더라도 크게 올라서 수익에 크게 영향을 미칠정도까지 오르지 않을 것으로 보고 있습니다. 그렇기 때문에 오히려 환율이 안정화될 것이라고 예측한다면 투자에 긍정적인 요소가 될 것이라고 생각합니다.

다섯 번째로 역사상 밸류입니다.

시장에서 예상하기로는 3 4분기 순이익이 1000억에서 1000억 중반정도를 예상하고 있습니다. 1000억이라고 잡으면 시총 2800억 회사가 순이익으로 2000억을 버는 상황이 만들어지게 됩니다. 미중 무역합의로 인해 미국 곡물이 중국으로 수출된다면 미국 내 곡물가격이 오를 수도 있다고 생각하긴 하지만 아직까지는 곡물 쪽에서 모멘텀이 아직 나오지 않고 있기 때문에 원자재 가격만 안정되고, 돼지고기 가격이 지금 가격을 유지해 준다면 충분히 순이익 2000억 가능할 것이라고 봅니다.

이로 인해 pbr이 증가하고 있고, 선진의 역사상 pbr밴드가 0.3에서 1.2 정도 왔다갔다한 것을 생각한다면 지금 pbr 0.56이 괜찮은 수치라고 생각합니다. 그리고 만약 하반기에 예상대로 순이익 1000억이 찍히게 된다면 per는 2가 안되고, pbr은 0.5가 됩니다.

2020년 순이익 851억, 2021년 317억, 2022년 229억, 2023년 104억, 2024년 66억이었던 것과 비교하면 이번연도는 거의 2천억 원의 순이익을 올리고, pbr도 2020년 2021년보다 낮은 것으로 예상되기에 과거보다 더 높은 주가로 평가받아야 한다고 생각합니다.

추가

2025년 6월 기준으로 부채가 7606억원이고, 자본이 5372억이므로 부채비율은 140퍼센트로 나쁘지도 않고 좋지도 않은 상황이

'주식 > 주식' 카테고리의 다른 글

| 해저케이블 1편) 서해안 에너지 고속도로 이거 노다지인데?(LS,대한전선) (3) | 2025.09.17 |

|---|---|

| 꿀꿀이는 역시 선진이지 선진 주가 분석 2편(리스크) (16) | 2025.08.17 |

| about 선진국 하이일드채권 (0) | 2024.04.03 |

| 엄청 자세한 오픈도어 분석글 , 6개의 단점과 7개의 장점 + α (7) | 2022.03.12 |

| 인텔(intel) 주식 분석, 아직 몰락을 하기엔 너무 이르다 (2편) (2) | 2022.02.21 |