Inmode는 무슨 기업

InMode는 웰빙과 삶을 변화시키는 결과에 중점을 둔 혁신적이고 수상 경력에 빛나는 의료 기술을 제공하는 세계적인 선두 기업입니다. InMode는 새로운 최소 침습 절차를 가능하게 하고 기존 수술 절차를 개선하기 위해 노력하는 새로운 무선 주파수(RF) 기반 기술을 활용하는 플랫폼을 개발, 제조 및 판매합니다. InMode는 의학적으로 인정된 RF 기술을 활용하여 성형외과, 산부인과, 피부과, 이비인후과 및 안과 의사와 같은 외과 전문 분야의 여러 범주에 걸쳐 수십억 달러 시장 기회를 활용할 수 있는 포괄적인 플랫폼 라인을 제공합니다.- inmode홈페이지

솔직히 리프팅을 해보진 않아서 인모드를 써 볼 기회가 없었습니다. 또한 미용기기가 인모드만 있는 것이 아니니 더 효과적인 미용기기가 나오면 그 자리를 뺐길 수도 있습니다. 그러나 독자적인 기술을 가지고 있는 만큼 RF 기반 기술을 통한 인모드의 기기는 쉽게 망하기도 어렵고, 이걸 베끼기도 어렵다고 생각됩니다. 실제로 베끼는 회사가 있을 수도 있지만 인모드는 소송으로 강력하게 대응하는 만큼 인모드는 쉽게 무너지지 않을 것입니다. 최근에는 우리나라 기업 이루다가 인모드의 기술을 이용하다가 소송이 걸린 상태입니다.

이루다,'인모드'사와 특허 분쟁... 미국 ITC 조사 법률대리인 선임 - 팜뉴스

의료기기 전문기업 (주)이루다(대표이사 김용한)가 이스라엘 인모드(InMode)사가 특허 침해를 이유로 미국 국제무역위원회(US International Trade Commission, ITC)에 조사를 신청한 사안에 대해 현지 법률

www.pharmnews.com

인모드의 내재적 플러스 가치(1)- 지속적이며 가파른 성장성

어떤 회사를 분석할 때 역시 가장 중요한 건 돈을 얼마나 잘 버나입니다. 회사에 따라 매출이 중요할 수도 있고 순이익이 중요할 수도 있습니다.

참고로 흔히 우리나라 사람들이 순이익을 net profit margin, operating profit margin과 gross profit margin을 구별하지 못하는 경우가 많습니다.

profit margin은 보통 income으로 바꿔쓰이기도 하며 profit을 빼고 matgin이라고 부르기도 합니다.

구체적으로 설명하자면 gross profit margin은 매출에서 최소한의 비용을 뺀 이익을 나타냅니다. 최소한의 비용은 원가를 말하는 것입니다. 그리고 operating margin은 gross profit margin에다가 운임비나 인건비 같은 판매에 들어가는 비용을 뺀 것이고, net income은 operating profit margin에서 세금 같은 금융비용을 뺐다고 보면 됩니다. 말이 좀 길어졌네요. 이제 inmode 분석을 시작해보겠습니다.

inmode, 인모드는 돈을 얼마나 잘 벌 까요? 밑의 자료는 위불에서 가져온 자료로 수익은 net income과 total revenue 기준으로 보겠습니다. 인모드는 꾸준한 매출 성장을 이뤄내고 있습니다. 2020년에 잠깐 주춤한 건 코로나로 인한 미용 인구 감소 때문이지 인모드의 인기 감소가 아닙니다. 실제로 2021년도에는 매분기 50퍼센트 이상의 매출 성장을 이뤄내고 있습니다. 순이익은 분기 평균 100퍼센트 이상입니다. (3분기까지 기준)

어떤 기업이든 꾸준한 성장성이 매우 중요합니다. 2021년 매출 성장률은 코로나 타격으로 인한 매출이 돌아오는 것이기에 뻥튀기인 경우가 많습니다. 예를 들어 코로나로 인해 수익이 줄었는데 그 다음 해에 수익이 돌아와서 수익 성장률이 일시적으로 몇 백 퍼센트씩 찍히는 회사가 많습니다.

그렇기에 위드 코로나 시대 재무제표는 지속적인 성장 역사가 중요합니다. 이것이 기업의 역량입니다. 그리고 인모드는 그걸 증명하듯이 몇 년 동안 꾸준한 성장을 하고 있습니다.

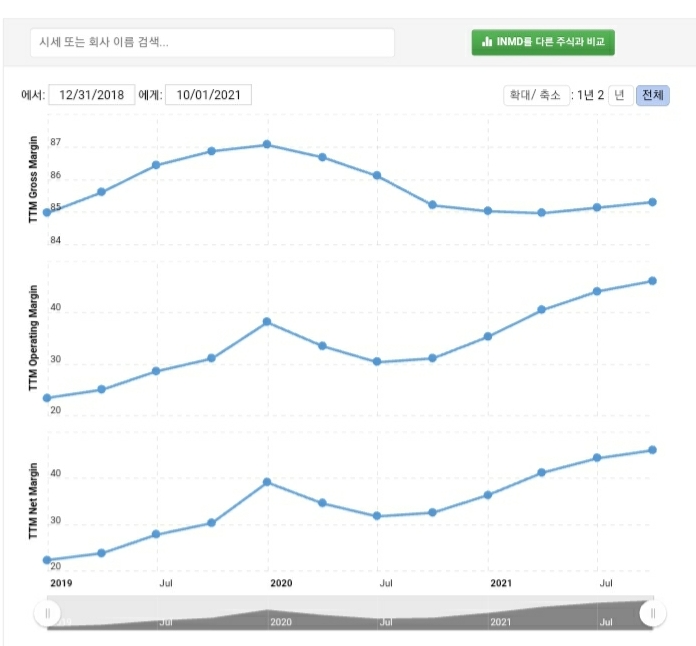

inmode의 내재적 플러스 가치(2)- 높은 그로스 마진

미용산업 자체가 고부가치 사업입니다. 인지도가 있는 브랜드면 더욱 그렇습니다. 인모드도 마찬가지로 매우 높은 이익을 남기고 있습니다. gross margin이 80 퍼를 넘어갑니다. 클라우드나 게임회사도 이 정도는 안됩니다. 그로스 마진 80 퍼라는 숫자를 보고 말이 되는 소리를 해라라고 할 수 있으니 자료를 가져와보겠습니다.

이런 고부가치 사업을 하는데 최근 물류대란으로 인한 그로스마진 상쇄가 없었습니다. 데이터상에는 있을 수 있지만 오히려 net margin은 점점 올라갑니다. 물류대란 대처를 매우 잘한 듯처럼 보입니다. 실제로 이 부분에서 ceo가 밝힌 적 있죠. 순이익을 유지하기 위해 시간이 더 걸리더라도 수익률을 유지하기 위한 선택을 하고, 부품 공급망을 다각화시켰다고 합니다.

inmode의 내재적 가치(3)- 높은 기술력

inmode는 FDA승인을 이미 받은 회사로 FDA 승인 실패로 인한 장대음봉의 우려는 없는 상황입니다. 그리고 이미 70개국에서 판매될 정도로 기술력을 인정받은 회사이며 인모드 기기의 효과는 어느 정도 검증된 상황입니다.

비포 애프터 사진인데 확실히 주름과 붓기가 개선되는 것이 보입니다. 물론 회사자료이기 때문에 어느 정도 과장된 것이 있을 수 있지만 피부과에서 자주 쓰이는 만큼 효과가 없어 보이지는 않습니다.

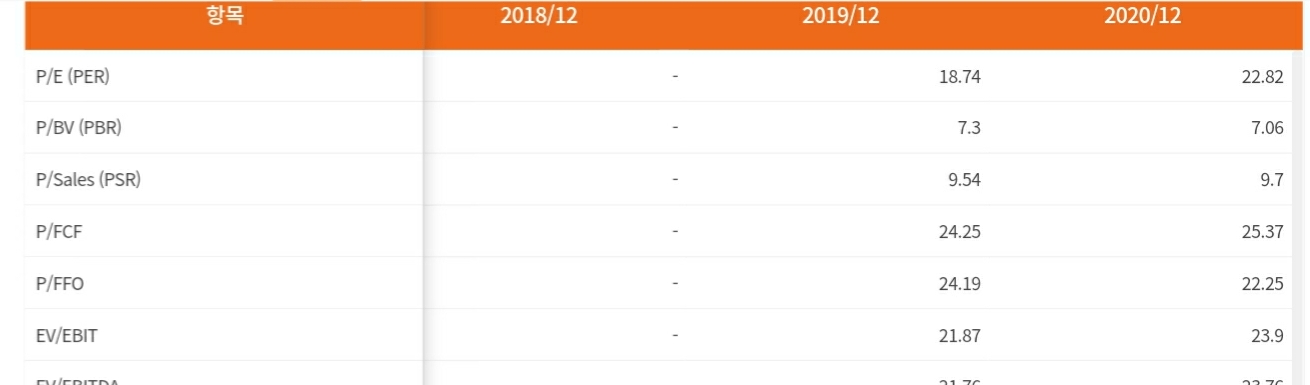

inmode의 내재적 가치(4)- 중국 진출 초기인데도 불구하고 낮은 per

2020년 7월에 중국 식약청 인증을 받아 중국 사업 확장을 하는 단계가 이 정도인데 앞으로 중국에서 사업을 확장하게 되면 성공적인 성장을 유지하게될거 같습니다. 애초에 한국에서 성공적으로 안착했는데 비슷한 동양권인 중국에서 사업에 어려워질 것이라 생각하지 않습니다.

이러한 미래성장 배경이 갖춰진 회사가 per이 27입니다. 심지어 forward per은 22입니다. 매년 net income 성장성이 3자리씩인데 per이 너무 낮습니다. 이 정도로 저평가 기업은 별로 없습니다. 일반적으로 per22는 연평균 20~30 퍼 성장하는 회사에게 부여되는 per이죠.

inmode의 내재적 플러스 가치(5)- 좋은 재무제표

부채비율이 엄청낮죠 부채비율이 100이 안됩니다. 유동비율도 엄청 높고 재무제표가 퍼펙트합니다. 워낙 돈을 잘 버니 재무제표가 수밖에 없긴 합니다. 그냥 돈이 많은 회사입니다. 금리인상할 때 부채 많은 회사가 위험하다고 하는데 이 회사는 그럴 일이 없습니다.

심지어 이 회사가 사업을 하면 할수록 돈이 쌓이고 있습니다. net마진 40 50퍼씩 쌓이는 회사입니다. 이 돈으로 연구를 하고 회사 덩치를 키우는 데 활용될 수 있습니다.

inmode의 외재적 마이너스 가치(1) - 경쟁사의 존재

인모드같은 비침습형 시술기기를 가지고 있는 회사가 없는 것이 아닙니다. 예를 들어 클래시스 같은 회사가 있습니다. 클래시스의 슈링크는 인모드와 직접적인 경쟁사이고 그 밖의 몇몇 회사가 있습니다.

요런 기기인데 딱 봐도 인모드랑 비슷해 보입니다. 그 밖에도 다양한 방식의 미용기기가 있기에 인모드 리프팅 기기의 유행이 떨어지고 다른 미용시술이 인기를 끌게 된다면 인모드의 매출 성장이 정체되거나 줄어들 수 있습니다. 아직까지 그런 징조까지는 안 보이나 지속적으로 눈여겨봐야 될 부분이라고 생각됩니다.

이건 구글 트렌드 자료입니다. 인모드의 인기가 떨어질거같지는 않습니다. 물론 이 구글 트렌드 자료가 주식에 대한 인기일 수도 있고 인모드 시술에 관한 자료일 수도 있습니다. 하지만 뭐가 되었던지 간에 인모드의 인기가 올라가고 있는 것을 뒷받침한다고 생각합니다.

inmode의 외재적 마이너스 가치(2) - 세금 감면혜택 감소 시 순이익 타격 위험

이스라엘에서 사업하는 이 회사는 세금혜택을 받고 있습니다. 그렇기에 이 혜택이 사라진다면 순이익에 타격을 입을 수도 있습니다. 이거 때문인지는 몰라도 인모드는 역사적으로 성장성에 비해 낮은 per을 가지고 있었습니다.

2019년도에는 per 18, 2020년도에는 per 22로 성장성에 비해서 per이 납득가지 않습니다. 무슨 이유든지 간에 저평가되왔고 저는 그 이유로 세제혜택에 대한 걱정이지 않을까 생각합니다. 하지만 지금 per이 20대이지만 이번 연도 순이익이 상승한다면 이 정도 per을 유지하기 위해서라도 주가가 높아져야 한다고 생각합니다.

inmode의 외재적 플러스 가치(1)- 경쟁사와 비교시 저평가

위에서도 설명했듯이 인모드에 경쟁사 중 하나는 코스피에 상장되어 있는 클래시스라는 회사입니다. 이 회사와 인모드를 비교해보겠습니다. 밑의 사진들은 네이버 증권에서 캡처했습니다.

클래시스의 per은 인모드와 비슷한 26입니다. 코로나 타격을 받은 2020년 제외하면 꾸준한 성장을 보여주고 있습니다. 하지만 순이익 성장에 있어서도 매출액 성장에 있어서도 인모드보다 나은 점이 없습니다. 근거 자료는 위에서 인모드의 순이익과 매출 성장 보고 오시면 됩니다.

그런데 per이 인모드와 비슷하다????? 이해가 되지 않는 부분입니다. 또한 인모드는 미국 주식이고, 클래시스는 한국 주식입니다. 당연히 같은 이익이나 매출이면 미국 주식 per이 높아야 합니다. 전 세계 돈이 쏠리니까요.

단적인 예시로 zim 하고 hmm을 들 수 있습니다. zim하고 hmm이 per이 비슷하지만 zim은 나스닥 hmm은 코스피이기에 zim이 더 주가 상승이 좋습니다. 밑에 건 제가 쓴 zim글입니다.

https://hanglestocks.tistory.com/m/21

ZIM, 이스라엘 국가대표 컨테이너 선박회사 AND 전체적인 컨테이너 선박산업 이야기

반갑습니다. 세상 모든 주식입니다. ㅎㅎ제가 이 블로를 만든 이유는 주식 경험이 적은 사람(나포함)에게 세상이 어떻게 돌아가는지와 다양한 종목을 알려주며 생각의 폭을 넓혀주고 싶었기 때

hanglestocks.tistory.com

번외 이야기 (1)- 4분기 실적도 좋을 것이다

컨센서스 대로라면 1억 232만이 예상 매출입니다. 또한 주당 eps는 0.5736입니다. 일반적으로 어닝 서프라이즈를 하려면 두 개를 다 맞춰야 합니다. 하지만 매출 비트 한 것은 이미 발표된 상황입니다.

밑에는 인모드 홈페이지에 올라온 매출 예상치입니다. 일반적으로 예상 매출을 어닝 발표 한 달 전에 내놓는 경우가 없는데 이 발표대로만 나와도 매출은 서프라이즈입니다. eps는 어떻게 나올지 봐야겠지만 85 퍼의 높은 그로스 마진을 기본으로 장착한 회사이니 그렇게 걱정할 필요 있을까라는 생각이 듭니다.

InMode Expects Record Fourth Quarter & Full Year 2021 Financial Results, Q4 Revenue Between $109.5M-$110M

/PRNewswire/ -- InMode Ltd. (Nasdaq: INMD), a leading global provider of innovative medical technologies, announced today that it expects to release its...

www.prnewswire.com

4분기 예상 매출이 이미 2022년 1월에 발표된 상황으로 가이던스가 늦게 발표된 만큼 3분기 실적 때 발표하는 거보다 정확할 거라고 생각됩니다. 그런데 이미 109m~110m으로 컨센서스를 넘었습니다. 가이던스가 무조건 정확한 것은 아니지만 역대 최고 매출을 찍을 거라고 기대되는 것은 사실입니다.

마무리

인모드는 2020년 3분기에 자사주 매입을 발표한 적이 있습니다. 자사주 매입은 주주의 가치를 신경 쓸 정도로 회사가 성장했다는 것을 의미한다고 생각합니다.

또한 이 회사 ceo가 5개의 회사를 창립한 경험이 있고 9개의 회사를 이끈 만큼 엄청난 베테랑입니다. 이런 사람이 인모드를 이끄니 ceo 리스크에 대한 걱정이 없는 게 엄청 큰 장점입니다.

이처럼 인모드는 큰 잠재력을 가지고 있는 것은 사실이나 이 글 자체는 주식 매수 매도 추천글이 아닙니다. 이 글을 지식의 마중물 같은 느낌으로 보면 될 거 같습니다. 제 글들을 마중물로 지식의 물을 퍼 올리십시오.

'주식 > 주식' 카테고리의 다른 글

| AMAT, 매출 기준으로 ASML과 1등을 다투는 반도체 장비회사 (2) | 2022.02.06 |

|---|---|

| 크록스(crox), 진짜 엄청나게 저평가된 신발주식 (2) | 2022.02.04 |

| SBOW(silverbow resource), 천연가스 주식 뭐 살지 고민할때 망설임없이 추천하는 주식 (3) | 2022.02.02 |

| 미국주식 추천목록 top 11~ 20(LIT, 스퀘어, 인텔, 크록스, 배당주) (0) | 2022.01.22 |

| 미국 주식 추천 종목 top10(디즈니, 셀시우스, qqq, inmode 등등) (1) | 2022.01.16 |