크록스에 대한 설명

크록스는 2002년에 설립된 고무신(?) 회사로 보트슈즈로 시작했습니다. 크록스의 독특한 소재는 일반 신발과 다르게 젖지 않았으며 물에 뜰만큼 가벼웠기 때문에 보트인들에게 인기를 얻었습니다. 또한 각종 leisure에서 크록스의 편한 신발은 가족들의 레저 신발이 되었습니다. 더 나아가 편한 착용감을 원하는 사람에게 안성맞춤이기에 슬리퍼 대용으로도 팔려나가고 있습니다.

자비츠를 통해 꾸며진 크록스가 셀럽들에 의해 MZ세대 사이에서 패션 신발로 거듭나게 되면서 소비시장이 확장되고 있습니다. 나이키가 조던을 통해 문화를 창조했듯이 크록스의 자비츠는 하나의 문화를 만들어내고 있습니다. 문화를 만들어낸 크록스는 앞으로 리오프닝으로 인해 생긴 레저 인구를 통해 더 많은 판매량을 기록할 것입니다.

크록스의 내재적 플러스 가치(1)- per이 크록스를 buy 하라고 말한다

회사를 분석할 때 가장 처음에 살펴보는 것은 per입니다. per은 주가수익률을 나타내는 말(시가 대비 순이익의 비율)로 P/E 또는 PE로 표시되기도 합니다. per이 낮을수록 이 회사의 순이익 대비 저평가받고 있다고 보지만 매출 성장률과 순이익 성장률을 높게 유지되고 있다면 높은 per도 용인됩니다. 그러나 per이 낮은데 고성장하는 회사가 크록스입니다.

P/E(ttm)이 per인 더 ttm은 최근 1년 동안을 표현합니다. 즉 P/E(ttm)은 최근 1년 동안의 순이익 비율 나타낸다고 보면 되겠습니다. 그런데 이 수치가 10이 안됩니다. 원래 신발산업이 고성장하는 회사가 아니니까 per 10이 적정 per이라고 생각할 수 있습니다. 그럼 다른 기업인 스케처스나 나이키와 비교해볼까요?

위에서 알 수 있듯이 스케처스의 per은 17이고 나이키의 per은 38입니다. 나이키의 배당 수익률은 0.82퍼센트이고 스케처스는 배당이 없습니다. 이 때문에 두 기업 모두 배당이 높아서 크록스보다 낮은 per을 합리화시키기는 어렵습니다.

그렇다면 이 두 기업과 대비해서 크록스가 성장을 덜하고 있는 건 아닐까요?

크록스의 내재적 플러스 가치(2)- 높은 순이익 성장성

크록스의 순이익을 보기 앞서 앞서 말한 나이키와 스케처스의 순이익 성장률부터 보겠습니다.

나이키의 순이익 성장성은 2021년 전까지는 크게 성장하지 못했습니다. 스케처스도 2021년 자료가 아직 4분기 실적 발표를 안 해서 2020년까지 자료까지 밖에 없지만 2021년도에 나이키처럼 반등했습니다. 두 기업 모두 성장성이 사라진 기업은 아닌 것처럼 보입니다.

크록스의 순이익 성장률입니다. 이번 2021년에는 200퍼센트를 넘어가는 수치를 예상합니다. 5년 동안 꾸준하게 100퍼센트 이상의 순이익 상승을 보여준 크록스에게 per 100이 아닌 per 10 이하는 너무 야박해 보입니다. 더 놀라운 건 크록스가 매출 성장이 정체되어 있는 상황에 만들어 낸 실적이라는 겁니다.

크록스의 매출은 정체되어 있었습니다. 그러나 2021년도에 이러한 딜레마를 무시하듯 각 분기에 전 분기 대비 약 60~90퍼센트의 매출 성장을 이끌어냈습니다. 즉 이제 성장할 일만 남았다는 것입니다. 그러면 의문이 또 생길 겁니다. 매출이 정체되어 있는데 기록적인 순이익 성장이 어떻게 가능한 것일까요?

크록스의 내재적 가치(3)-성장하는 gross profit margin

그 답은 그로스 마진의 성장에 있습니다. 그로스 미진은 매출총이익이 영어로 표현된 것입니다. 매출 총이 이익은 매출원가를 제외한 급여, 세금, 임차료 등의 운영비용도 이익으로 포함되게 됩니다. 일반적으로 물류나 생산의 혁신을 통해서 그로스 마진을 높이려 합니다.

신발 하나 찍어내는데 60프로가 남습니다. 이밖에도 순이익 성장을 보니 순이익을 남기기 위한 노력을 지속적으로 하고 있는 것처럼 보입니다. 애초에 크록스 매장에서는 박스 없이 신발을 팔정도로 사소한 부분에서도 돈을 아끼고 있는데 매크로적으로는 큰 비용 감소가 지속적으로 일어날 것으로 생각됩니다.

또한 일반 신발의 경우에는 신상 신발이 출시 되게 되면 그전에 나온 신발은 감가상각이 일어나게 됩니다. 대체 누가 신상 신발하고 그전에 발매된 신발 중에 같은 돈이라면 그전에 발매된 신발을 살까요? 그런데 크록스는 이런 부분에서 자유롭죠. 디자인이 크기 달라지지 않기 때문입니다.

크록스의 내재적 플러스 가치(4)- 지속적인 자사주 매입

자사주 매입은 항상 눈여겨봐야 할 요소입니다. 자사주를 매입하면 회사 입장에서 지금 주식이 저평가로 보인다는 것을 의미합니다. 그러기에 투자자들 입장에서는 지금이 바닥이라는 이미지를 심어주게 됩니다. 또한 자사주를 매입을 가치주들이 많이 하게 되는데 유통주식 물량을 줄여 배당을 할 때 부담을 줄이기 위해 사용됩니다. 또한 성장주 입장에서는 유통주식이 줄어들면 boom이 터졌을 때 상승에 필요한 주식수가 줄게 되어 크게 상승할 수 있습니다.

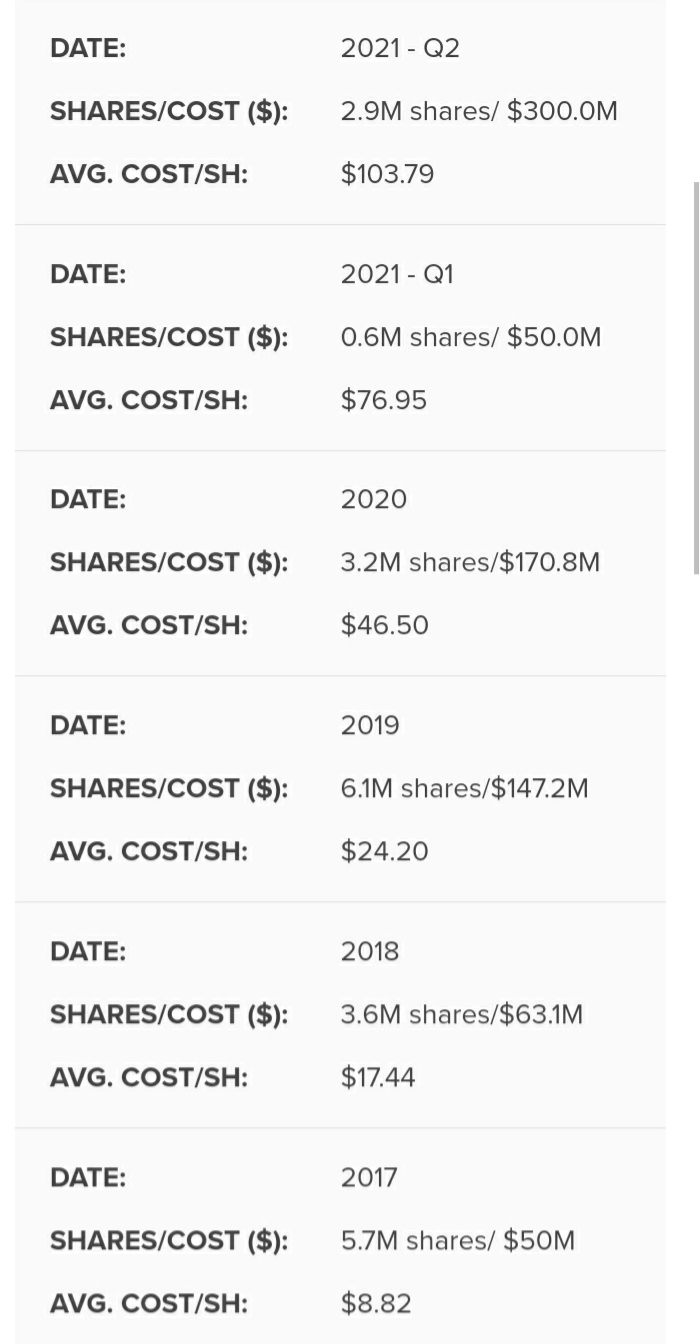

크록스는 지속적으로 자사주 매입을 해오고 있는 중입니다. 자사주 매입을 한다는 건 가치주의 성격을 띤다고 할 수 있으며 크록스의 자신감을 나타낸다고 봐도 무방합니다. 현재 크록스의 주가는 2분기 때 자사주 매입을 했던 주가보다 낮습니다.

최근에는 부채율이 높아지게 되어 부채가 내려갈 때까지 자사주 매입을 안 하겠다고 발표했으나 크록스가 회사 주식이 고평가여서 안 사는 것이 아닌 제 무재 표를 관리하기 위해 안 산다는 말이어서 회사의 가치 변화는 없다고 봐도 무방할 것 같습니다. 애초에 100퍼센트 이상씩 성장하는 회사가 자사주 매입하는 것이 흔치 않습니다.

크록스의 내재적 마이너스 가치-높은 부채율

크록스는 최근에 헤이 듀드를 25억 달러에 인수하여 20억 달러는 현금으로 거래했습니다. 이 때문에 부채가 폭등했습니다. 애초에 크록스가 20억 달러를 가지고 있지 않기에 돈을 외부에서 조달하는 방법을 사용했습니다. 즉 부채가 dramatic 하게 증가한 것입니다.

total asset은 총 자산 total liabilitiesnet minority... 은 총부채 current 붙은 건 유동 자산이나 유동 부채라고 보면 됩니다. 즉 3분기까지 크록스는 1.7b의 자산이 있고 1.3B의 부채가 있었는데 여기에 2B가 추가되니 총자산보다 부채가 많아지게 됩니다. 무리해서 헤이 듀드를 인수한 것입니다.

크록스의 내재적 플러스? 마이너스? 가치-헤이 듀드 인수

개인적으로 헤이듀드 인수가 좋은 인수였다고 보지만 인수하고 11퍼센트 폭락한 걸 보면 시장 반응은 좋지 않아 보입니다. 왜 헤이 듀드 인수가 좋아 보이는지 설명해보겠습니다.

먼저, 크록스는 헤이 듀드 인수를 통해 캐주얼 신발 브랜드 2위로 올라섰습니다. 스케처스 다음으로 크록스가 위치한 것입니다. 또한 헤이 듀드는 슬리퍼가 아닌 신발을 팔기 때문에 크록스의 제품 포트폴리오를 다양하게 만들어 줍니다.

둘째로 헤이 듀드의 인기가 높아지고 있습니다. 밑은 구글 검색 트렌드를 나타내는데 인기가 점차 상승하고 있습니다. 소비자들이 더 알게 되는 것입니다. 실제로 내부자료에 따르면 헤이 듀드를 아는 사람은 20퍼센트밖에 안된다고 합니다. 앞으로 성장 가능성이 있는 것입니다.

셋째로 헤이 듀드를 싸게 샀습니다. per 멀티플이 15가 안 된답니다. 크록스가 헤이 듀드의 operating msrgin을 26퍼센트로 잡을 정도로 많이 남길 수 있는 사업을 하는 헤이 듀드에게 per 15 이하는 싸다고 생각합니다. 또한 2021년 매출이 헤이 듀드는 570m인데 2022년 예상 매출은 700m~750m일 정도로 고성장하는 기업을 싸게 샀다고 생각합니다.

450m을 주식으로 발행해 주가를 희석시킨 점과 무리한 인수는 좋지 않아 보이는 건 사실이지만 싸게 잘 샀다고 생각합니다.

크록스의 외재적 마이너스 가치-내부자 매도

내부자 매도는 회사 주가를 출렁이게 합니다. 그런데 내부자 매도 중 ceo매도는 더 타격이 큽니다. 위에 앤드류 리스가 ceo입니다. 최근에 지속적으로 주식을 팔고 있는 건 좀 큰 마이너스 요소입니다. 자사주 매입도 중단해서 투자자 입장에서는 바닥을 잡기 힘들 수도 있습니다. 그러나 이 회사의 가치는 그대로라고 생각합니다. 이런 좋은 회사에 지속적인 내부자 매도는 개인적으로 일이 있겠지라고 생각하는 게 낙폭 속에서도 버티는 데 도움이 될 것입니다. 목표주가도 200불 가까이 되니까 긍정적인 요소가 더 많아 보입니다.

번외 이야기

최근에 주식들이 많이 반등했습니다. 그러나 크록스는 10퍼센트 정도밖에 반등을 하지 못했네요. 4분기 실적 발표 때 인수로 인한 실적 쇼크가 올 수도 있으니 그런 것 같기도 합니다. per 10 미만인데 이런 성장성 주식 없습니다. 제가 모르는 주식이 있을 수도 있지만 4분기 실적 쇼크나 가이던스만 괜찮으면 그 어떤 주식보다 반등의 힘을 가지고 있을 것입니다. 최근에 제 관심 목록에서 쉑쉑 버거 제치고 top 20에서 top 10으로 올라왔습니다.

매수 매도 추천은 아니니 충분한 공부 후에 주식 매수 매도하는 걸 추천드립니다.

'주식 > 주식' 카테고리의 다른 글

| SEA, 동남아의 카카오? 동남아의 아마존? 아니 나는 동남아의 황제야 (2) | 2022.02.10 |

|---|---|

| AMAT, 매출 기준으로 ASML과 1등을 다투는 반도체 장비회사 (2) | 2022.02.06 |

| Inmode(인모드), 이스라엘 정부에게 세제 혜택을 받는 의료기기 회사 (0) | 2022.02.04 |

| SBOW(silverbow resource), 천연가스 주식 뭐 살지 고민할때 망설임없이 추천하는 주식 (3) | 2022.02.02 |

| 미국주식 추천목록 top 11~ 20(LIT, 스퀘어, 인텔, 크록스, 배당주) (0) | 2022.01.22 |