himx는 무슨 기업?

Himax Technologies, Inc.(NASDAQ:HIMX)는 디스플레이 이미징 처리 기술을 전문으로 하는 팹리스 반도체 솔루션 제공업체입니다. Himax는 TV, 랩톱, 모니터, 휴대폰, 태블릿, 디지털 카메라, 자동차 내비게이션, 가상 현실(VR) 장치 및 기타 여러 소비자 전자 장치에 사용되는 디스플레이 드라이버 IC 및 타이밍 컨트롤러 분야의 세계적인 시장 리더입니다. 출처-하이맥스 홈페이지

즉 간추리자면 대만에 위치한 팹리스반도체 업체입니다. 대부분의 물량이 중국과 긴밀하게 연결되어 있으며 VR관련 주식으로 1년전쯤 펌핑되었던 적이 있는 주식입니다. Himax는 현재 타이난, 신주, 타이페이에 있는 3개의 대만 사무소와 중국, 한국, 일본 및 미국에 있는 국가 사무소에서 약 2,000명의 직원을 고용하고 있습니다.

하이맥스는 전세계 200개 이상의 고객사들과 협력하고 있으며 우리가 듣기만 해도 아는 기업들에게 부품을 공급하고 있는 회사입니다.

하이맥스는 특히 DDIC사업에서 점유율 4위를 차지할정도로 능력있는 회사입니다. 그리고 3개 대륙에서 3000개의 특허를 가지고 있습니다.

놀라운 성장률

2021년 3분기까지 매출이 2020년 전체 매출보다 많으며 그로스마진,gross margin이 2020년 24.9퍼센트에서 47.1퍼센트로 뛰었습니다. 이 때문에 순이익 성장률이 1000퍼센트씩 뛰고 있습니다.

이러한 엄청난 gross margin의 바탕에는 DDIC를 비롯한 himx의 주력상품의 가격상승입니다. 삼성, 마이크론, 퀄컴, amd 등 여러 회사들이 반도체 공급부족의 수혜자가 되고 있는 것처럼 himx도 마찬가지입니다.

PMIC·DDIC 등 성숙 공정 반도체 공급 부족 지속 전망

▲스마트폰 IC, 칩셋 공급부족 상황 자료=키움증권 전력관리반도체(PMIC)·디스플레이 드라이버 구동칩(DDIC) 등 성숙 공정 반도체의 공급 부족현상이

www.etoday.co.kr

파이낸셜 타임즈에 따르면 2021년 9월 기준으로 액정화면에 들어가는 디스플레이구동칩(DDIC)의 평균 가격은 1년 전에 비해 50% 뛰었다. 마이크로컨트롤러칩과 전력관리반도체 가격도 30~40% 올랐으며 일부 제품의 가격은 400~500%까지 치솟았습니다. 그리고 ddic는 더 오를 것으로 예상되고 tddi는 보합이 예상됩니다.

이 때문에 다음 분기실적도 좋게 나올 것입니다. 또한, 이건 하이맥스 프레젠테이션자료라 참고해서 보면 되겠지만 전망도 나쁘지 않습니다.

두 제품군 모두 매출이 늘어날 것이라고 예측하고 있고, VR시장이 커지면 VR에도 발을 대고 있는 하이맥스 매출이 더 오를 것이라고 생각됩니다.

하이맥스의 건전성을 나타내는 자료

첫번째로 per이 엄청 낮습니다. 현재 per은 5.44로 일반적인 반도체업체들보다 압도적으로 낮습니다. 현재 위불기준으로 반도체주 중에서 2번째로 per이 낮습니다.

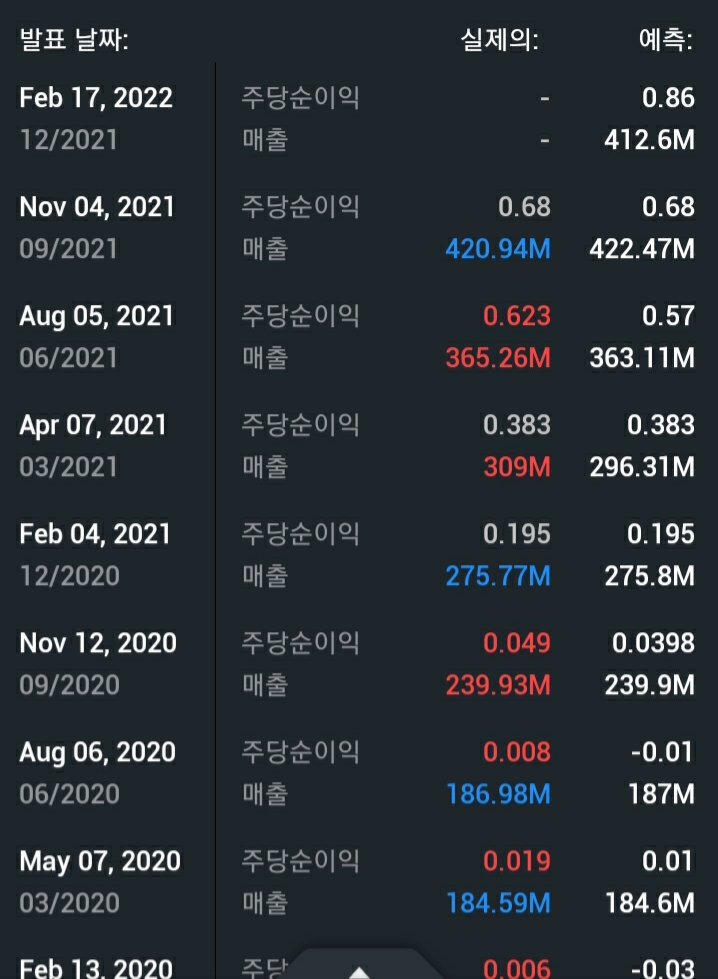

이 뿐만이 아니라 다음분기 실적도 좋을것이라고 예상됩니다. 매출은 비슷하지만 주당순이익이 0.68에서 0.86으로 뛴다고 예상하고 있습니다.

이에 따라 finviz에서 포워드 per을 보면 3.68입니다. 이는 저평가라고 말이 많이 나오는 마이크론의 포워드 per의 절반입니다.( per은 최근 1년동안 회사의 순이익대비 몇배의 멀티플을 가지는지를 나타내는 자료이고, foward per은 1년 후의 순이익대비 멀티플을 나타낸 것입니다)

두번째로 배당입니다. 2021년 7월 12일에 지급된 배당은 2018년 7월 31일 이후 3년만에 재개된 배당으로 전년도 순이익의 100퍼센트에 해당합니다. 배당이 계속될지는 알 수 없지만 전년도 순이익의 100퍼센트 배당은 우리 앞으로도 돈 잘 벌것이라는 자신감의 상징이라고 봅니다.

세번째로 건전한 재무구조입니다. 당좌비율을 계산하면 유동자산-재고/유동부채 *100인데 약 160프로정도이고, 유동비율은 유동자산/유동부채*100인데 거의 200프로입니다. 그리고 총 부채비율은 28.21퍼센트(출처: 인베스팅)입니다. 정말 좋은 회사입니다.

마지막으로 최근에 자사주매입을 했습니다. 자사주매입은 기업입장에서 볼 때 회사 주가가 저평가되있다는 것을 보여주며 탄탄한 재정을 나타내기도 합니다.

Himax Chairman Announces Share Purchase Plan

TAINAN, Taiwan, Dec. 03, 2021 (GLOBE NEWSWIRE) -- Himax Technologies, Inc. (Nasdaq: HIMX) (“Himax” or “Company”), a leading supplier and fabless manufacturer of display drivers and other semiconductor products, today announced that its Chairman Dr.

finance.yahoo.com

himx의 리스크

가장 큰 리스크는 대만기업이고, 중국상대로 물건을 많이 팔다보니 차이나리스크가 있습니다. 만약 중국의 경제가 크게 휘청거리면 하이맥스도 휘청거리게 됩니다.

특히 ddic는 2023년에 boe랑 china star만 해도 비중이 37퍼센트를 차지하고 있으며 맨 위의 고객사들을 보면 중국기업이 많습니다. 또한 대만기업이기에 중국과 신경전을 벌이는 지금이 위기이기도 합니다.

두번째 리스크는 반도체 사이클이 끝나고 나서 가격이 하락하게 된다는 걱정입니다. 이것도 맞는 말인 이유가 himx의 순이익 증가는 반도체 단가상승이 큰 영향을 끼쳤기에 어느정도 수익이 감소할 수도 있습니다.

그러나 제 생각은

대만기업인 반도체 회사가 himx만 있는 것도 아닌데 다른 기업에 비해 압도적으로 per이 적은 것은 말이 안된다고 봅니다. 솔직히 반도체 가격이 걱정이라면 이 문제는 다른 반도체주식들에게도 적용되어야한다고 생각합니다. himx의 per만 너무 후려치고 있는 것 같습니다.

그리고 최근 하락장에서조차 10불을 유지하는 모습을 보인것에 깊은 감명을 받았습니다. 지속적으로 하락흐름을 보여주고 있는 건 매우 아쉬운 부분입니다. 혹시 제가 모르는 정보있으면 알려주시면 수정하겠습니다

'주식 > 주식' 카테고리의 다른 글

| 에르메스, 명품이 망해도 살아남을 회사의 주식 분석 (0) | 2021.12.16 |

|---|---|

| CELH(셀시우스), 두번째 strongly bullish 주식 (0) | 2021.12.09 |

| 나는 opendoor를 strongly bullish한다.+부동산시장 (2) | 2021.12.05 |

| (Chegg)내부자 매수, 체그 자사주 매입 그리고 언어교육 산업 진출 의지 (0) | 2021.12.05 |

| ZIM, 이스라엘 국가대표 컨테이너 선박회사 AND 전체적인 컨테이너 선박산업 이야기 (0) | 2021.12.05 |

댓글